,用途为住宅,土地为出让使用权,土地使用期限至2060年9月30日。李某于2005年2月将该房屋改为商店并经营,于2006年6月以3000元/m的价格将其卖给张某。由于融资的需要,张某于2006年9月30日委托甲房地产估价机构评估该房地产的低押价值,估价结果为2300元/m

2.2007年9月该房屋被列入拆迁范围,房屋拆迁许可证颁发日为2007年9月30日,乙房地产估价机构受拆迁人委托进行拆迁估价,估价结果为2800元/m2。张某认为该估价结果偏低,因2007年4月拆迁的邻近商铺的补偿单价为4000元/m2。你认为应如何解释该估价结果的合理性?

(二)甲公司有一建筑面积为50m2的临街首层店面,已出租,现拟以该店面向银行申请抵押,委托乙房地产估价机构对其抵押价值进行评估。甲公司提供了临街地段结构、朝向相同的3个临街首层店面的成交情况,具体如下:

2.若将上述3个交易实例选做可比实例,对它们进行个别因素修正,你认为应考虑哪5个主要因素?(说明:回答若超过5个,只按前5个评分)

(三)2003年8月甲公司购买了某幢写字楼的第6~8层,2005年5月甲公司与乙公司签订了一个10年期、固定租金、租金按年支付的租赁合同。现要求房地产估价机构分别对出租益价值和承租益价值进行评估,估价时点为2007年10月15日。

1.评估出租益价值时,承租人是否毁约对房地产价值影响较太。仅就租赁合同分析承租人会从哪些方面考虑是否毁约。

(一)某公司有一钢筋混凝土结构厂房,于1997年12月31日建成投入使用,经济寿命为50年。经批准,该公司于2005年12月将该厂房改为二手汽车交易市场,并在办理二手汽车交易市场手续时补交了土地使用权出让金,将土地转变为出让商业用地,土地使用期限为40年,自2005年12月31日起至2045年12月30日止,不可续期。2007年6月30日,该公司与他方合资,以该二手汽车交易市场的房地产作价出资。

3.如果采用收益法估价,经调查,在估价时点该二手汽车交易市场房地产的客观年净收益为300万元。且未来每年不变,报酬率为7.5%,则收益价格为( )万元。

4.若合资期限约定为20年,合资结束后的净资产按出资比例在出资各方间分配,则下述描述中最准确的是( )

C、业主方的作价出资额为二手汽车交易市场房地产的评估价值扣减在合资中需要投入的更新改造费用。

(二)某市土地管理部门挂牌整体出让一宗土地面积为50万m2的住宅用地。某房地产开发公司拟取得该宗土地。出让文件规定可以分期开发,该开发公司拟用滚动开发的模式进地产开发,具体计划如下:

由于开发规模较大且拟采用新的施工技术方案,预计实际开发成本比社会平均开发成本低100元/m2;目前住宅需求旺盛,预计住宅市场价格会以每年5%的速度上涨。现该开发公司委托房地产估价机构评估其能承受的最高挂牌出让地价。、房地产估价机构在选用假设并发法进行估价时,用现金流量折现法进行测算。

(三)某房地产估价师运用市场法和假设开发法对一宗4270m2的商业用地于2007年10月21日的土地使用权价格进行评估,该宗地的剩余使用期限为39年,两种估价方法测算出的结果分别为2000元/m2和2300元/m2。假设2006年10月和2007年10月该区域的该类土地定基价格指数分别为102、106;土地报酬率为6%。建设工程教育网提供

10.假设该宗地于2007年10月21日的土地使用权价格为2250元/m2,则该宗地于2006年10月21目的土地使用权价格是( )元/m2。

三、下列房地产估价报告存在多处错误,请指明其中的13处(每指明一处错误得3分,本题全对得40分。每个错误对应一个序号,未将错误内容写在序号后面空格处的不计分)

受贵法院的委托,我公司对位于××市××路3号楼5层整层957.3m2办公用途的房地产(以下简称估价对象)进行了估价。

我公司根据《房地产估价规范》(GB/T502911999)的要求,根据估价目的,遵循估价原则,按照估价程序,采用科学合理的估价方法,在认真分析现有资料基础上,结合估价经验与影响房地产市场价格因素的分析,确定估价对象在满足全部假设限制条件下于估价时点2007年3月5日的市场价值为人民币壹仟零玖拾万元整(RMB 1094万元整),折合每平方米建筑面积单价为人民币壹万壹仟肆佰叁拾叁元整(RMB 11433元/m2)。

1.我们在本估价报告中陈述的事实是线.本估价报告中的分析、意见和结论是我们自己公正的专业分析、意见和结论,但受到本估价报告中已说明的假设和限制条件的限制。

4.我们依照中华人民共和国国家标准《房地产估价规范》进行分析,形成意见和结论,撰写本估价报告。

8.未经本估价机构书面同意,本报告的全部或任一部分均不得用于公开的文件、通告或报告中,也不得以任何方式公开发表。

根据《房屋所有权证》(证号:×房地×字[2000]第××××号)、《国有土地使用证》[证号:××地×字(1999)第××号]、实地查看情况及调查资料,估价对象房地产的区位、实物、权益状况如下:

1.建筑物权益状况根据《房屋所有权证》(证号:×房地×字[2000]第××××号)记载:估价对象建筑物权利人:×××、×××,所有权性质:私有,用途:办公,建筑面积957.3m

,砖混一等。2.土地使用权权益状况根据《国有土地使用证》(证号:××地×字[1999,第××号)记载:估价对象土地用途为办公,其土地使用权性质为国有出让。土地共用面积:3500m

,其中分摊土地面积:500m2,土地使用期限自1999年3月5日起50年。本报告按无续期考虑。3.他项权利状况估价对象已设定他项权利(抵押权),抵押权人为中国工商银行××支行,至估价时点尚未注销。具体情况如下:

市场法是根据类似房地产的成交价格来求取估价对象价值的方法;即选取一定数量的可比实例并将它们与估价对象进行比较,对可比实例的成交价格进行适当的修正来求取估价对象价值的方法。

收益法采用报酬资本化法,即房地产价值等于预测估价对象未来各期的净收益,选用适当的报酬率将其折算到估价时点后相加来求取估价对象价值的方法。

根据估价目的,遵循估价原则,按照估价程序,采用科学合理的估价方法,在认真分析现有资料基础上,结合估价经验与影响房地产市场价格因素的分析,确定:估价对象在满足全部假设限制条件下于估价时点2007年3月5目的市场价值为:人民币 壹仟零玖拾肆万元整(RMB 1094万元整),折合每平方米建筑面积单价为:人民币壹万壹仟肆佰叁拾叁元整(RMB11433元/m

市场法是根据类似房地产的成交价格来求取估价对象价值的方法;即选取一定数量的可比实例并将它们与估价对象进行比较,对可比实例的成交价格进行适当的修正来求取估价对象价值的方法。建设工程教育网提供

收益法采用报酬资本化法,即房地产价值等于预测估价对象未来各期的净收益,选用适当的报酬率将其折算到估价时点后相加来求取估价对象价值的方法。

搜集交易案例→选取可比实例→建立价格可比基础→交易情况修正→市场状况(交易日期)调整→房地产状况调整(区域因素、个别因素)→求取比准价格其基本计算公式如下:

1.选取可比实例搜集类似房地产的交易实例,根据估价对象的用途、交易类型、区位和交通、基础设施等具体条件(表1),选择3个可比实例进行比较。

搜集预测需要的有关收入和费用的数据资料→估算潜在毛收入→估算有效毛收入→估算运营费用→预测估算净收益一求取适当的报酬率→选用适宜的报酬资本化法公式求出收益价格。建设工程教育网提供

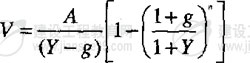

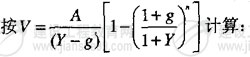

根据市场分析预测,估价对象房地产未来的净收益将逐年递增,所以选择净收益按一定比率递增、有限年期的公式。

1.租赁收入的确定根据估价人员现场调查,该地区类似办公楼的市场租金水平因建筑物状况、装修、设施等不同,约为1.8~2.5元/(m

·天),根据估价对象的具体情况,经估价人员综合分析,确定估价对象现状条件下可能实现的市场租金水平为2元/(m2·天)。2.空置率及租金损失率的确定根据估价人员的调查,考虑目前该地区的办公用房的供给需求状况及空置水平,该地区办公用房紧张,出租率水平在90%左右,确定空置率及租金损失率合计为10%。

4.净收益的确定根据目前房地产租赁市场出租人负担的租赁成本分析,主要包括维修费、管理费、保险费、房地产税、租赁费用、租赁税费、物业管理费、采暖空调费等,其他由承担人支付。经市场调查,确定租赁运营费用率为20%。

5.报酬率的确定房地产报酬率实质上是房地产投资回报与所投入资本的比率,报酬率可采用累加法确定。

6.剩余收益期限的确定根据《国有土地使用证》,估价对象登记土地性质为出让,土地使用期限自1999年3月5日起50年。本报告设定估价对象剩余使用期限42年,无续期。

采用两种不同途径进行估价得到的不同结果均其有一定的意义和客观依据,因两个结果差异不大,经综合考虑,取两种方法测算结果的算术平均值作为本次估价结果。

根据《房地产估价规范》(GB/T50291-1999)的要求,根据估价目的,遵循估价原则,按照估价程序,采用科学合理的估价方法,在认真分析现有资料基础上,结合估价经验与影响房地产市场价格因素的分析,确定:估价对象在满足全部假设限制条件下于估价时点2007年3月5目的市场价值为人民币壹仟零玖拾肆万元整(RMB 1094万元整),折合每平方米建筑面积单价为人民币 壹万壹仟肆佰叁拾叁元整(RMB 11433元/m

(本题10分。错处不超过4个,后面应用前面的错误计算结果导致的错误不再算作错误。如将正确的内容改错,则每改错一处倒扣2.5分。本题最多扣至零分)。估价对象现状为一空置厂房,土地面积4000m

,总建筑面积6000m2,分析其所在区位特点和周边环境,适宜装修改造成纯办公楼出租;装修改造方案获得政府主管部门批准后,补办了相关手续、补交了土地价款,土地使用期限自2007年10月1日起50年,总建筑面积不变。现需评估估价对象在2007年10月1目的市场价格(购买总价和单价)。有关资料如下:

1.预计估价对象装修改造的工期为1年,装修后即可全部租出,可出租面积为建筑面积的97%。经调查,附近同档次办公楼可出租面积平均为建筑面积的85%,可出租面积的平均年租金经预测稳定在1000元/m

,空置和租金损失率为10%,出租成本及税费为年租金收入的25%。建设工程教育网整理2.预计装修改造费用(含管理费用)为每平方米建筑面积1000。

JN江南官方

JN江南官方

JN江南官方