最近发电集团股价疯狂连续大涨,让我不得不开始反思下电力发电是不是真的会过剩,一旦过剩了那对于电力发电股的投资真的是一场灾难呢,毕竟现在对于长江电力国投电力中国核电等等的投资都是基于电力需求端持续增长的基础,一旦电力需求端不增长了,那么这样持续高速的电力投资产能下,电力必然过剩,那么2016年那种要求发电企业降低负荷的情况就会再次发生了,电力股就将沦为消退股,股价就难持续涨了,还可能会暴跌。

2016年我国社会发电量累计59111亿千瓦时,同比增长4.5%。但是同期社会电力需求并没有得到同步增长,导致2016年出现了明显电力过剩,在2012年以前,我国全社会用电量增速总体高于经济增速,电力消费的弹性系数大于1。2012年起,总体上看,用电量增速已显著低于经济增速,电力消费的弹性系数已明显低于1。那么造成电力过剩的一个原因其实也很简单:

一是电力需求增速明显放缓了。电力消费的弹性系数已明显低于1,全社会用电量同比增长1%~2%远低于经济增速,导致中国发电设备尤其是火电设备利用小时数势必进一步下降;

二是大规模装机导致供给过于需求了。2016年底中国全口径发电装机容量16.5亿千瓦,二每年还以1亿千瓦的速度增加,这样的高速装机必然带来电力负荷不高。

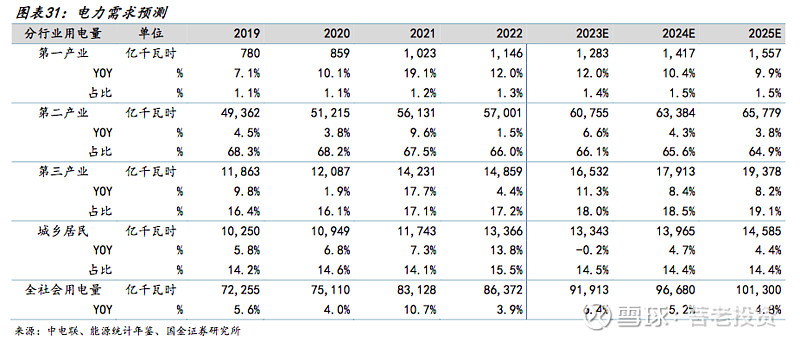

2023年全社会用电量92241亿千瓦时 同比增长6.7%。其中规模以上工业发电量为89091亿千瓦时。从分产业用电看,第一产业用电量1278亿千瓦时,同比增长11.5%;第二产业用电量60745亿千瓦时,同比增长6.5%;第三产业用电量16694亿千瓦时,同比增长12.2%;城乡居民生活用电量13524亿千瓦时,同比增长0.9%。很明显第三产业的需求量明显提升,拉动了社会电力的需求增长,如此高的用电增速这也是这几年发电企业股价暴涨的逻辑呀。

租赁和商务服务业、批发和零售业、住宿和餐饮业、交通运输/仓储和邮政业用电量同比增速处于12%~15%,这四个行业在上年部分时段受疫情冲击较大,疫情后得到明显恢复。电动汽车高速发展,拉动充换电服务业用电量同比增长71.3%。所以第三产业用电量增长的主要根源就是疫情恢复后相关服务业的恢复,刺激用电量的高速增长,所以这也就是解释了2023年为何整年的用电量需求会这么高速的增长了。

2023年末全国发电装机容量291965万千瓦,比上年末增长13.9%。其中,火电装机容量139032万千瓦,增长4.1%;水电装机容量42154万千瓦,增长1.8%;核电装机容量5691万千瓦,增长2.4%;并网风电装机容量44134万千瓦,增长20.7%;并网太阳能发电装机容量60949万千瓦,增长55.2%。这个数字有点恐怖,也就是说去年电力的装机增速是远远高于电力需求增速的。

中电联这个预测对于2023年稍微偏谨慎了点,实际2023年需求是6.7%增速,当然我们可以看下今年对2024年的最新预测情况下:综合考虑宏观经济、用能电气化等因素,预计2024年全年全社会用电量9.8万亿千瓦时,比2023年增长6%左右,这个用电需求增长是高于GDP增速的,因此电力需求依然处于扩张期。

中电联对于装机的预期是:报告预测,到2024年底,全国发电装机容量预计达到32.5亿千瓦,同比增长12%左右,2024年新增发电装机将再次突破3亿千瓦,其中,新能源发电装机将再次超过2亿千瓦。在新能源发电持续快速发展的带动下,预计到2024年底,我国新能源发电累计装机规模将达到13亿千瓦左右,占总装机容量比重上升至40%左右,首次超过煤电装机规模。也就是2024年依然还是电力建设高峰期。

总体可以看出2023年是疫情后第一年,是第三产业高速恢复的一年,因此电力需求很猛,但是2024年开始第三产业恢复差不多了,电力需求增长也将会放缓了。

2023年是疫情后特殊年份,服务业大规模复苏必然对电力需求会增长,但是2024年开始就没有这个预期了,同时我们也看到电力需求里面最大的需求是第二产业,占比需求高达66%,第三产业占比为18.1%,因此电力需求最大的变数其实是制造业的需求增速了。

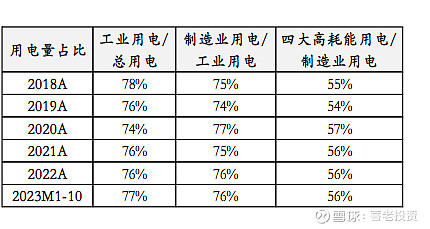

分行业用电结构中,工业用电为主要贡献,占比可达76%左右。工业用电中,制造业用电占比高,尤其关注四大高耗能行业(化工、建材、黑色、有色)。四大高耗能行业逐步纳入碳市场接受管控,能源结构转型释放旺盛绿电消纳需求。

四大高耗能产业为化工、建材、黑色金属冶炼和有色金属冶炼。化工和有色冶炼的未来或许会有争议,但是这两年房地产的下行对于建材和黑色冶炼这块,不包含出口的情况下需求已经达峰,未来需求增速可能还存在下行的趋势呢!

很多人会认为高端制造业比如新能源产业的电力需求增长会抵消高能耗产业的下滑需求,我其实表示担忧,毕竟如果电力需求都下滑了话,新能源产业需求也会下滑,而汽车制造业的总体产量其实也是下滑的。

目前我国汽车保有量是3.36亿辆,目前纯电动车百公里耗电量20度已经算高了,那么按照平均车辆一年1万公里计算,年需求电力最高为6700亿度(即3.36亿辆全部是电动车),占比全部电力需求的7.3%,占比不高的,何况不可能全部车辆都是电动车的,保有量达到60%以上已经很不错了,所以电动车对电力的需求拉动其实不明显的。

2023年电力装机增速为13.9%,2024年预期为12%,如果持续按照12%的装机增速,随着电力需求的减弱,必然会出现电力过剩,届时很多装机的负荷将不会饱满呢,发电小时不足,又会出现类似之前的火电一样,去产能。

2022年4月底,美国一家智库发布了一份有关后疫情时代能源行业的报告。这份报告显示,在整个2021年,美国的电力消耗总量为37945.39亿度。以美国人口3.315亿算,平均每个美国人每年要用掉上万度电。

美国电力消耗最多的是居民用电,全年用电量达到骇人的14765.69亿度,占用电用量的38.91%,其次才是13247.82亿度的商业用电和9867.93亿度的工业用电。而我国14亿人口2023年的居民用电总量也才13524亿千瓦时,人均用电量仅仅只有966度电。

当然美国用电量大跟他们的房屋特点有关系,他们主要是木质房屋,保温和降暑功能比钢筋水泥的差太多了,用在空调和暖风机等上面的电力就占比非常高,这点是我们国内不会出现了,所以这个用电需求我们国内增长很少。

居民用电真正的用电大户应该是空调、电热片、烘干机、电磁炉、热水器等等,其实最大的用电是空调了,目前来看居民对空调的增速已经达峰了,格力空调收入增速就可以看出来了。

五是碳综合背景下,电力过剩后必然会压降煤电机组的负荷,提升风光发电负荷,所谓电力传输问题都是技术可以解决的。

马思克前几天才发言论担忧AI算力的瓶颈是电力的供应跟不上,以后的科技发展什么都是智能化,大数据,电力需求大了去,电力行业电网改造新能源是未来长坡厚雪的黄金赛道,行业的天花板还远看不到,电力危机倒是要警惕的。

电力不会过剩的, 对于国内来讲,以后第一能源顺位就是电。随着电器越来越多,新能车普及,数据中心不断建成。电会缺,不会过剩。文明跃迁最缺的就是能源+资源。

去年,前年,连续两年我们这边工业企业拉闸限电,哪这么快电力过剩,况且2030年碳达峰,后面慢慢用清洁能源代替煤电即可。

最近发电集团股价疯狂连续大涨,让我不得不开始反思下电力发电是不是真的会过剩,一旦过剩了那对于电力发电股的投资真的是一场灾难呢,毕竟现在对于 长江电力 、 国投电力 、 中国核电 等等的投资都是基于电力需求端持续增长的基础,一旦电力需求端不增长了,那么这样持续高速的电力投资产能下,电...

JN江南官方

JN江南官方

JN江南官方